O peniazoch, ekonomike a snahe prežiť život čo najlepšie na prvý pokus.

Noviny sú mŕtve…

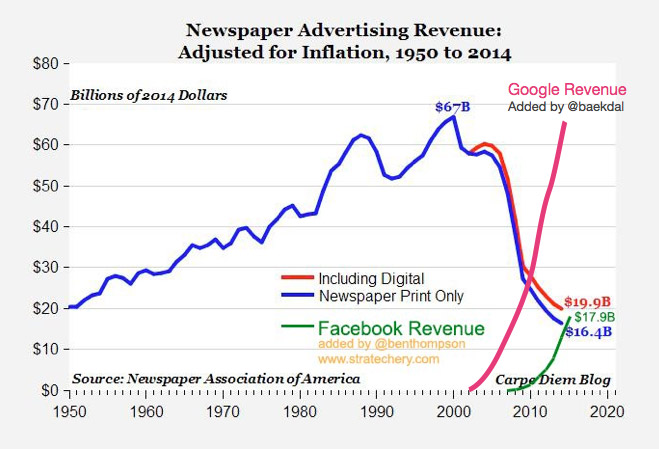

Ocitol som sa na káve so šéfom veľkého zahraničného denníka. Spýtal som sa, ako sa podniká v sektore, kde firmy medziročne strácajú viac než 10 % príjmov. Vraj normálne. Stačí prepúšťať rýchlejšie, než miznú tržby. Aby mladší čitateľ vedel o čom tu píšem: klasické noviny sú výsledkom snahy každý deň nanovo vyrobiť z dreva zlomok internetu. Na jedno použitie. V čase, keď má takmer každý vo vrecku obrazovku napojenú na sieť.

Nostalgia je fajn, ale slzy roniť netreba. Tento trh nezaniká, len sa mení. Pozornosť ľudí nemizne, len sa presúva. Tak ako pasažieri vystupovali z drožiek a nastupovali do vlakov či áut, očné buľvy pri hľadaní denného mixu noviniek a zábavy opúšťajú celulózu a čoraz viac času trávia na obrazovkách dnes už hlavne mobilov. Doterajší strážcovia vstupu do odvetvia nariekajú a presviedčajú spoločnosť, že koniec tejto formy biznisu znamená zánik informovanosti či kultúrnosti. Tí chytrejší podnikatelia novovytvorené územia digitálneho obsahu skúmajú a obsadzujú. Novodobí pionieri divokého digitálneho západu hľadajú nástroje, ktorými pozornosť na nových miestach kapitalizovať.

…nech žije digitálny obsah

Facebooku sa to darí. Podľa aktuálnych výsledkov za tretí štvrťrok má táto sociálna sieť 1,8 miliardy mesačných aktívnych užívateľov (1,2 mld. denných). Za posledných 9 mesiacov dosiahla spoločnosť tržby z reklamy takmer 18 miliárd dolárov, čo je viac, než celý americký novinový sektor dokopy.

Na akciách spoločnosti príliš radosti z týchto správ vidieť nebolo. Americké akciové trhy majú celkovo za sebou zlý týždeň, keď index S&P 500 stratil 3,4 %. K najväčšiemu poklesu došlo počas Halloweenu a index prvý krát od 7. júla zavrel pod úrovňou 2 100. Zlato naopak napriek relatívne silnému doláru na dušičky ožilo a preťalo úroveň 1 300 amerických dolárov za uncu. Americká centrálna banka si tesne pred prezidentskými voľbami na základný úrok siahnuť nedovolila. Trhy očakávajú, že k toľko sľubovanému zvýšeniu dôjde na zasadaní v polovici decembra.

Zimbabwe uvoľňuje monetárnu politiku

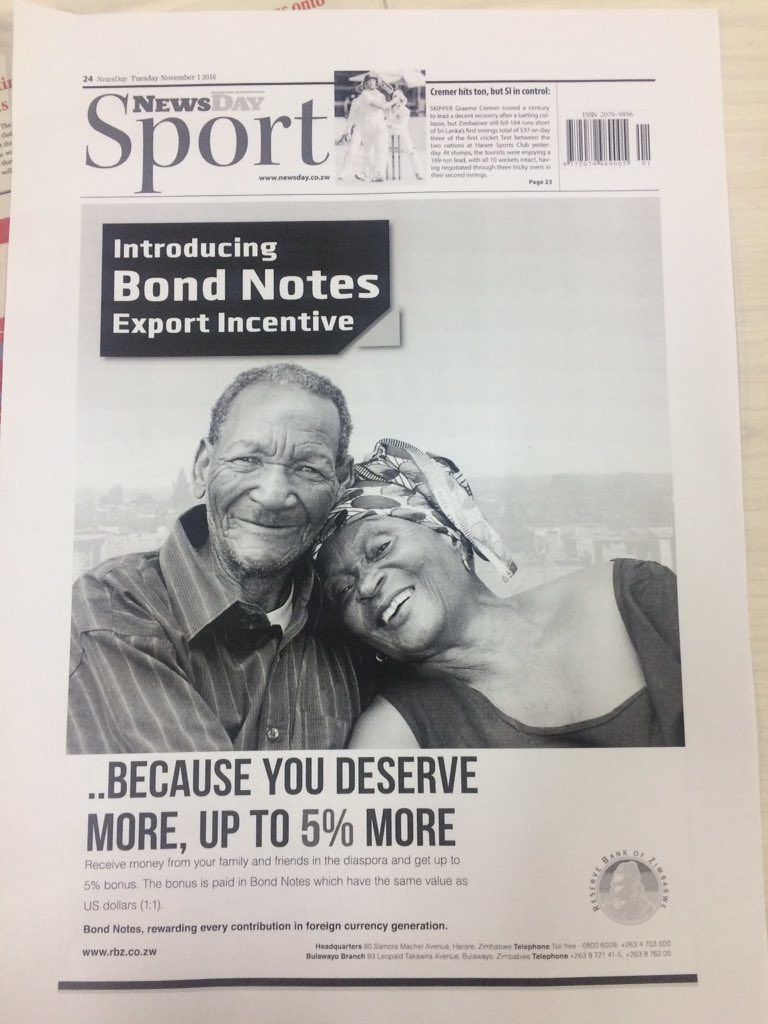

Asi by to chcelo americké akciové trhy opäť pokropiť živou vodou nových zlých peňazí. Ako v Zimbabwe. Tam vedia ako na to. Hyperinflačná smrť monopolnej štátnej meny tamojších funkcionárov nezastavila. Nejde o to, koľkokrát človek padne, ale o to, koľkokrát sa postaví a ide ďalej. Že americké doláre, ktoré v krajine suplujú zlyhané štátne peniaze, nemožno tlačiť? Prekážky sú na to, aby sa prekonávali. Invencia štátnych expertov priniesla ďalšiu monetárnu reformu. Na príkaz vlády už banky zmenili podmienky v zmluvách a vklady obyvateľstva v amerických dolároch im môžu zameniť za štátne dlhopisy. Tie sa stávajú novým zákonným platidlom a bežia na ne už reklamy v novinách. Veru, na propagandu sú noviny štátom ešte stále dobré.

Výsledky nového monetárneho stimulu sa dostavili okamžite. Zimbabwiansky akciový trh sa stal najrýchlejšie rastúcim na svete. Len za október poskočil o rozprávkových 20 %. Už len počkať ako efekt bohatstva presiakne do zvyšku zimbabwianskej ekonomiky a roztočí tamojší ekonomický stroj. Vtipkujem. Cena akcií akurát zohľadnila množstvo úspor, ktoré sa do nich utiekli schovať pred kradmou rukou štátnej monetárnej politiky.

Doma v Európe

Podľa rozhodnutia súdu v Londýne musí pred spustením dvojročného procesu Brexitu z EÚ dôjsť k odhlasovaniu tohto kroku v britskom parlamente. Britská vláda to napadne na najvyššom súde. Ten by mal vo veci rozhodnúť začiatkom decembra. Úvery nefinančným podnikom na Slovensku druhý mesiac stagnujú, domácnosti pokračujú v stabilnom tempe zadlžovania.

Zmluvu o „voľnom“ obchode EÚ s Kanadou (CETA) nakoniec schválili. A Justin prišiel. Pri podpisovaní bol aj náš premiér, no obrázky dávajú tušiť, kto bol na stretnutí alfou. Keď je Justin nablízku, ani 1000 klikov nemusí byť dosť.

Až keď porastú úroky zistíme, kto podcenil riziko

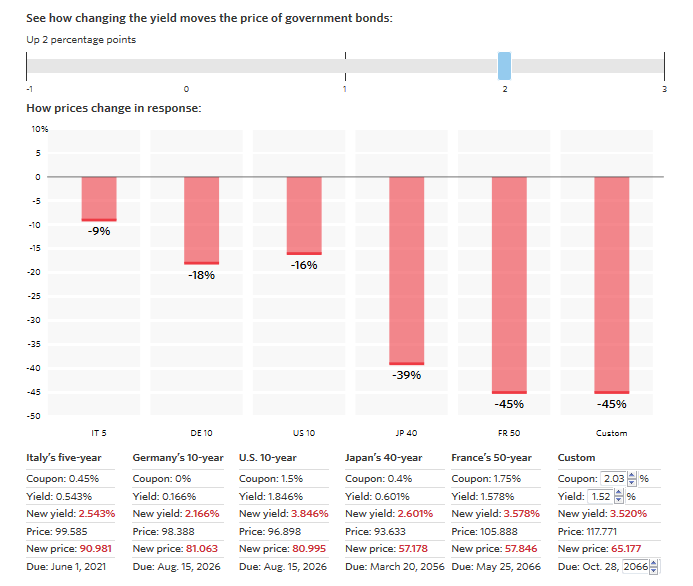

„Štátom dotované úroky – lacnejšia páka, viac dlhu, viac rizika.“ sa volá jedna kapitola v Zlých peniazoch. Je v nej dôležitá a dnes aktuálna lekcia o vplyve úrokov na hodnotu aktív. „Dnešná cena finančných aktív, ako sú dlhopisy, ale i reálne aktíva ako sústruh, sa určuje na základe dnešnej hodnoty budúcich príjmov, ktoré sú schopné generovať. Zníženie úrokov nafúkne viac cenu dlhodobých než krátkodobých aktív. A tento rozdiel nie je lineárny, ale exponenciálny. Množstvo rokov do splatnosti efekt zmeny úroku nenásobí, ale umocňuje.“ Nízke úroky manipulované centrálnou bankou umelo nafukujú najmä hodnotu dlhodobých aktív. Je veľký rozdiel, či príjmy, ktoré čakáme za 10, 20 či 70 rokov diskontujeme úrokom 1 % alebo 2 %. Možno to ilustrovať na 70 ročných rakúskych štátnych dlhopisoch spomínaných minulý týždeň. Za dva dni od emisie ich výnos narástol z 1,53 % na 1,677 %. Malá zmena, poviete si. Keď to ale prepočítate, zistíte, že kto do nich investoval 100 tisíc eur, už na takomto drobulinkom pohybe v priebehu dní stratil vyše 6 tisíc eur. Koľko prerobí, keď úrok narastie o celé percento? WSJ vytvorilo užitočnú kalkulačku, kde si efekt zmien v úroku na hodnotu rôzne dlhých dlhopisov môžete vyskúšať sami.

Zdroj: WSJ http://graphics.wsj.com/government-bond-duration-calculator/

Rast úrokov povedie k vypareniu sa tisícov miliárd eur hodnoty po celom svete a vzniknuté straty môžu ohroziť fungovanie inštitúcií, ktoré budú mať v tom čase tento dlh na súvahách.

Nepredávajme našu pozornosť príliš lacno

Facebook zarába aj na mojich očiach. Svet a technológie sa za poslednú dekádu zásadným spôsobom menia. Pritiahnuť moju pozornosť je dnes omnoho ľahšie než v starej dobe novinovej. Noviny stačilo zahodiť, telefón mam stále po ruke. Tým aj nástrahy novodobých obchodníkov s pozornosťou. V podobe notifikácií a vlastnej závislosti na nepodstatných aktualitách, virtuálnom sociálnom kontakte, radosti z pohladenia páčikom. Pritom pozornosť je najvzácnejším zdrojom, ktorý mám. Musím dávať pozor, ako ju míňam. Uvedomovať si, čo je jej spotreba a čo investícia. Internet je dobrý sluha, no zlý pán. Treba ho kontrolovať. Na bežné články, blogy a novinky na internete sa pozerám ako na sladkosti. Knihy a odborné články sú základná potrava. Keď mám pocit, že som už opäť závislý, začnem si počet návštev sociálnych sietí a ich komunikačných kanálov počítať a zapisovať. Hanba z vysokého počtu a uvedomenia si premrhaného času zatiaľ ako liečba stačia. Optimálny dlhodobý priemer je niečo nad nulou. Realistický cieľ je 1x za deň.

Juraj Karpiš

K poslednému dielu o svetle ešte pár doplnení. Dobrým resetom biologických hodín je týždeň kempovania. Pozorný čitateľ doplnil, že nový iOS má už v nastaveniach zabudovanú možnosť automatického posunu spektra po západe slnka. Môj iPhone 5 to ešte nepodporuje, ale vám to možno pomôže. Chcete pomôcť ostatným aj vy? Napíšte čím na tyzdennik@jurajkarpis.com . Alebo zdieľajte link na tento týždenník na svojom Facebooku. Ďakujem!

Alebo vyplňte nasledujúci formulár a získavajte týždenník v predstihu:

[revue_subscribe]